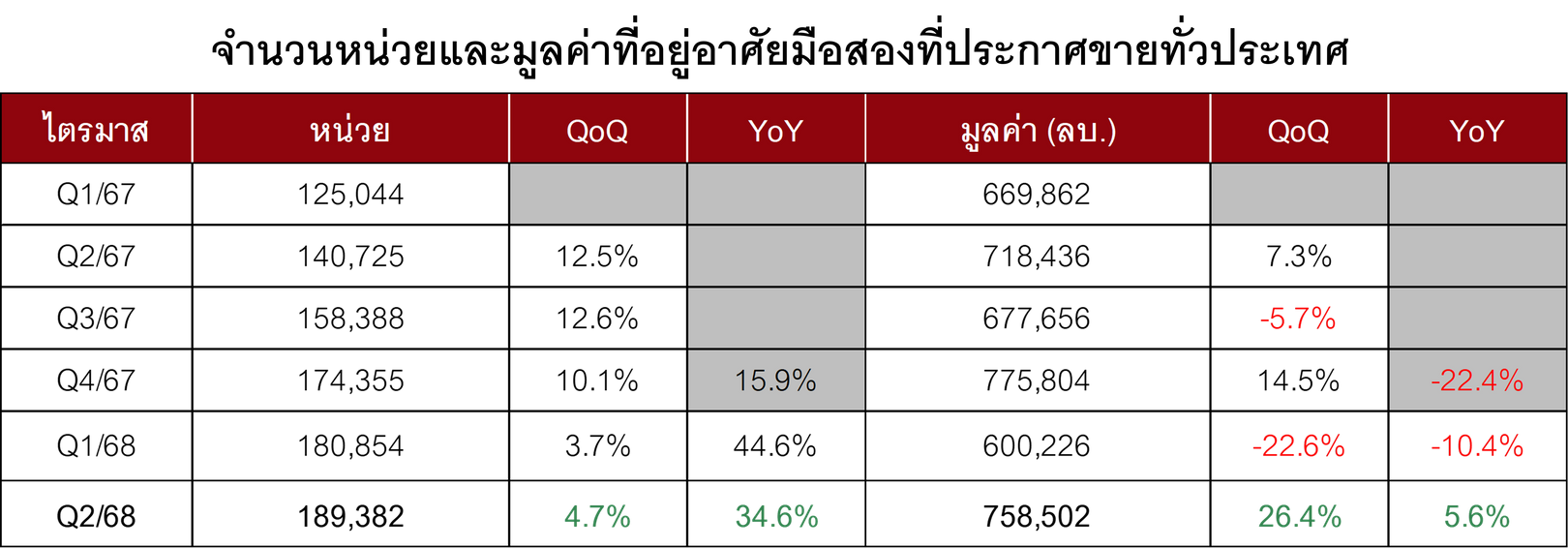

ตลาดบ้านมือสอง Q2/2568 ซัพพลายพุ่ง ประกาศขาย 189,382 หน่วย +34.6% YoY (+4.7% QoQ) มูลค่า 758,502 ล้านบาท +5.6% YoY (+26.4% QoQ) โดยมีทรัพย์จากบังคับคดีไหลเข้าแรงสะท้อนหนี้ครัวเรือนตึง บ้านเดี่ยวยังนำตลาด ขณะที่คอนโดฯ หน่วย +11.2% แต่มูลค่า -15.6% ราคาเฉลี่ยลดเหลือ 4.3 ล้านบาท ด้านการโอนยังติดลบ YoY (-8.6% หน่วย, -11.1% มูลค่า) แต่รีบาวด์ QoQ (+18.2%, +16.8%) จากมาตรการค่าธรรมเนียมโอน–จดจำนอง 0.01% และดอกเบี้ยนโยบาย 1.50% มองครึ่งปีหลัง โอกาสอยู่ในเซกเมนต์ราคาจับต้องได้ (<3 ล้านบาท) และทำเลเศรษฐกิจ/ท่องเที่ยว ขณะที่กลุ่ม >7.50 ล้านบาทยังเผชิญแรงกดดัน

- ประกาศขายบ้านมือสองทั่วประเทศแตะ 189,382 หน่วย มูลค่า 758,502 ล้านบาท เพิ่มขึ้น 34.6% และ 5.6% YoY พร้อมขยับขึ้น 4.7% และ 26.4% QoQ

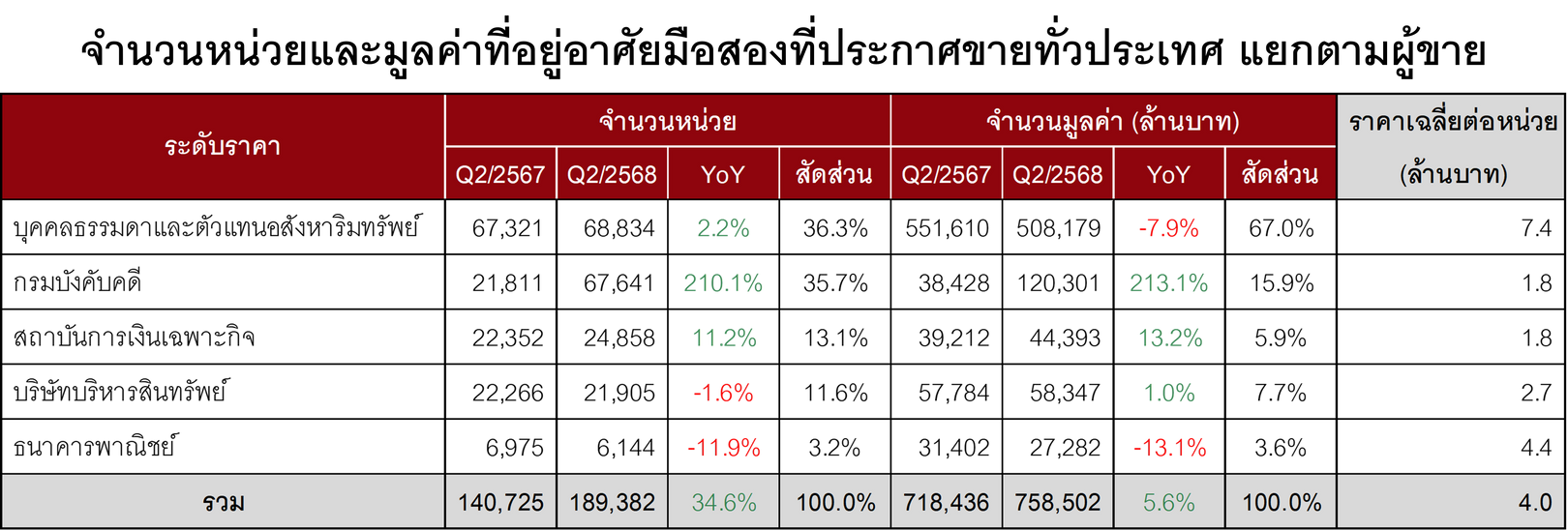

- ซัพพลายใหม่ไหลเข้าจากฝั่งบังคับคดีแรง สะท้อนหนี้ครัวเรือนตึงตัว ขณะกลุ่มบุคคลธรรมดา/เอเจนต์ยังครองมูลค่ามากสุด

- แบบบ้านเดี่ยวยังนำทั้งจำนวนและมูลค่า ส่วนคอนโดฯ หน่วยเพิ่ม 11.2% แต่มูลค่าลดลง -15.6% เพราะยูนิตราคาต่ำเข้าตลาดมากขึ้น ราคาเฉลี่ยคอนโดฯ ลดจาก 6.0 เหลือ 4.3 ล้านบาท

- ดีมานด์ฝั่งโอนยังหด YoY (-8.6% หน่วย, -11.1% มูลค่า) แต่รีบาวด์ QoQ (+18.2% หน่วย, +16.8% มูลค่า) หนุนโดยลดค่าธรรมเนียมโอน-จำนองเหลือ 0.01% และดอกเบี้ยนโยบาย 1.50%

- กลุ่มราคาจับต้องได้ยังวิ่ง: ยูนิตประกาศขายไม่เกิน 1 ล้านบาทคิดเป็น 28.6% ของตลาด และเป็นกลุ่มโอนมากสุด 35.1% ของหน่วยทั้งหมด

ภาพรวมซัพพลาย: หน่วยและมูลค่าประกาศขายยังทะยาน

- ทั้งประเทศมีประกาศขายปลายไตรมาส 2/2568 จำนวน 189,382 หน่วย (+34.6% YoY, +4.7% QoQ) มูลค่า 758,502 ล้านบาท (+5.6% YoY, +26.4% QoQ)

- โครงสร้างผู้ขาย (ตามจำนวนหน่วย):

- บุคคลธรรมดา/ตัวแทนอสังหาฯ 68,834 หน่วย (36.3%), มูลค่า 508,179 ล้านบาท (67.0%), ราคาเฉลี่ยสูงสุด 7.4 ล้านบาท/หน่วย

- กรมบังคับคดี 67,641 หน่วย (35.7%), มูลค่า 120,301 ล้านบาท (15.9%)

- สถาบันการเงินเฉพาะกิจ 24,858 หน่วย (13.1%), มูลค่า 44,393 ล้านบาท (5.9%)

- บริษัทบริหารสินทรัพย์ 21,905 หน่วย (11.6%), มูลค่า 58,347 ล้านบาท (7.7%)

- ธนาคารพาณิชย์ 6,144 หน่วย (3.2%), มูลค่า 27,282 ล้านบาท (3.6%)

- การเปลี่ยนแปลง YoY ที่เด่น: กรมบังคับคดีหน่วยพุ่ง 210.1% และมูลค่า 213.1% สะท้อนผลพวงหนี้ครัวเรือนสูง ขณะที่กลุ่มบุคคลธรรมดา/เอเจนต์หน่วย +2.2% แต่มูลค่า -7.9% ธนาคารพาณิชย์ลดทั้งหน่วย (-11.9%) และมูลค่า (-13.1%)

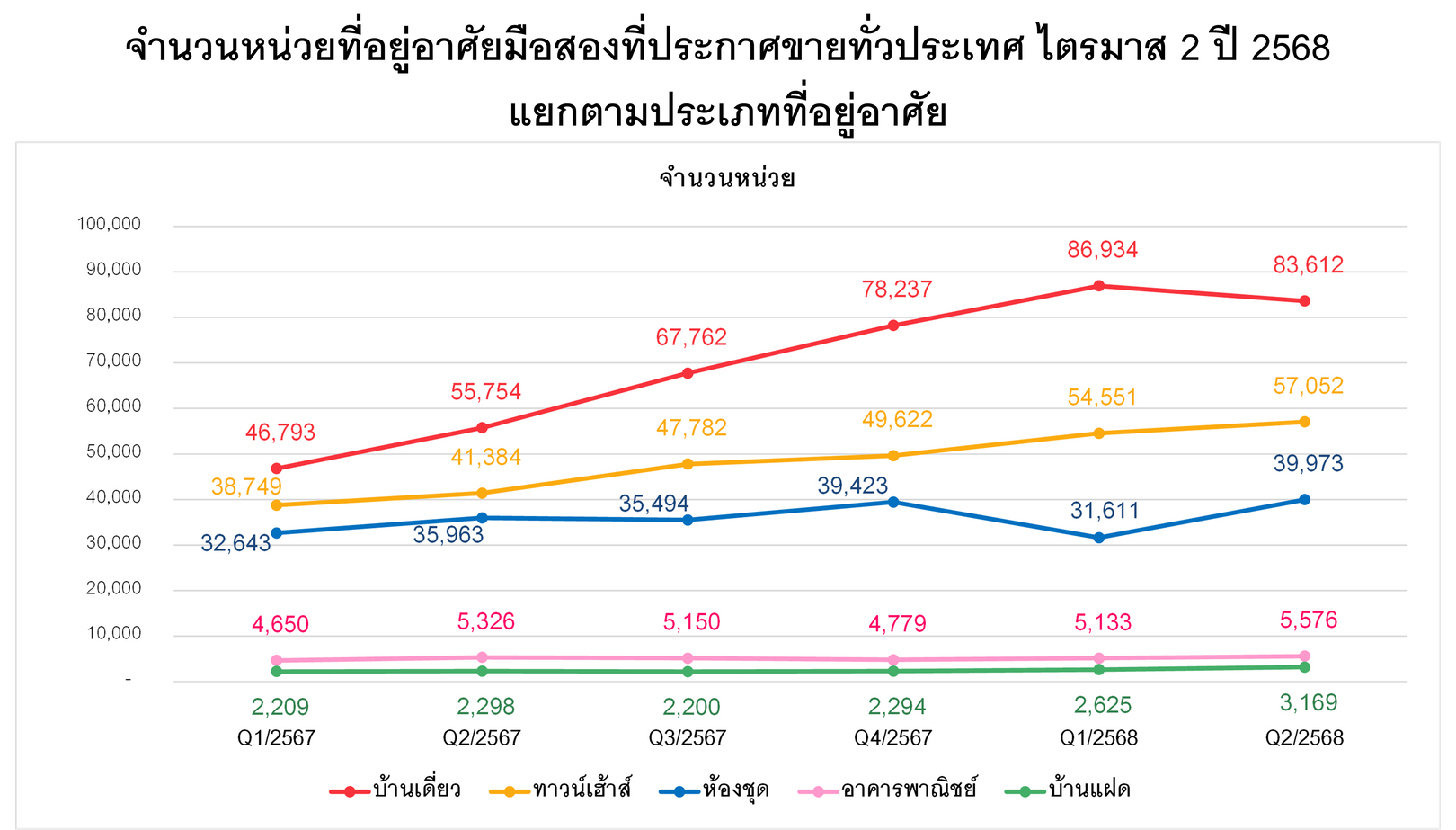

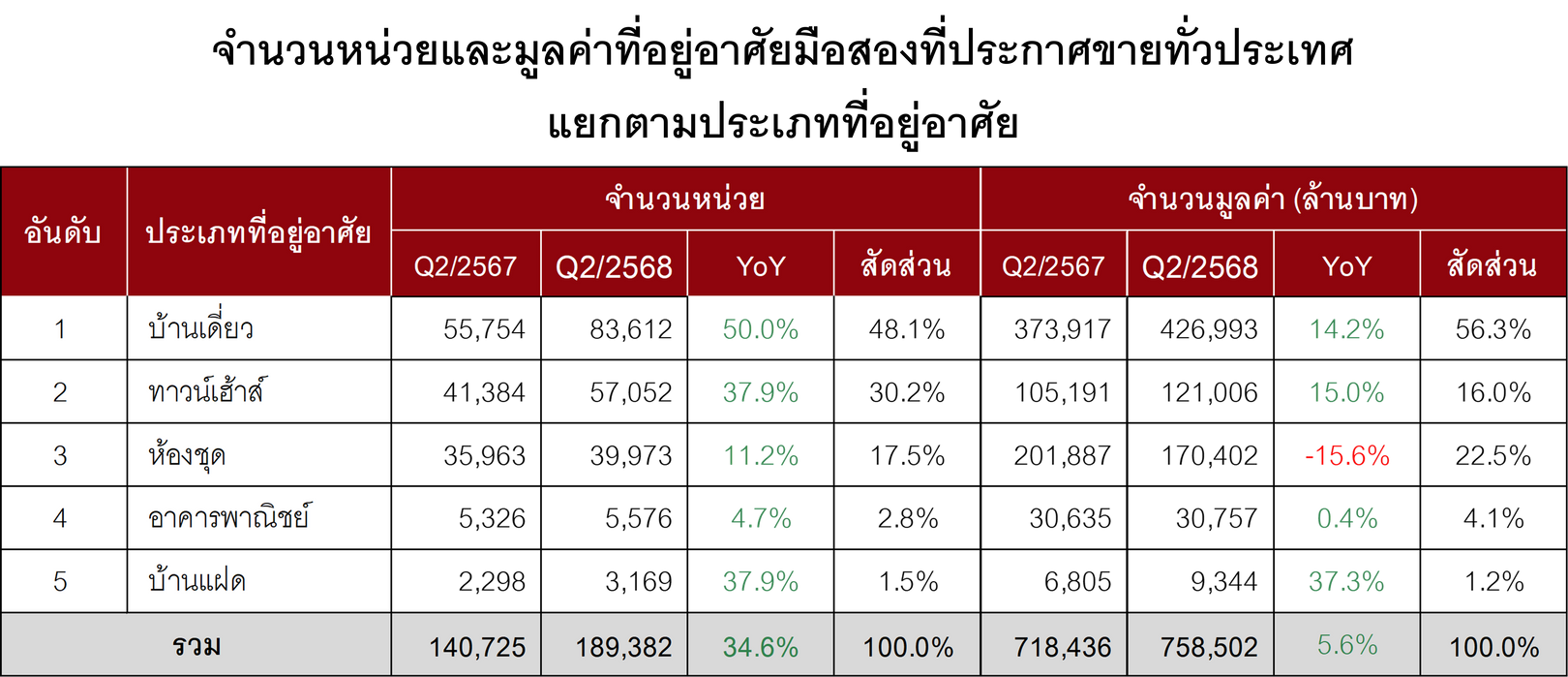

ประเภททรัพย์: บ้านเดี่ยวยังนำ คอนโดฯ มูลค่าชะลอ

- หน่วยประกาศขายตามประเภท:

- บ้านเดี่ยว 83,612 หน่วย (44.1%), มูลค่า 426,993 ล้านบาท (56.3%)

- ทาวน์เฮาส์ 57,052 หน่วย (30.1%), มูลค่า 121,006 ล้านบาท (16.0%)

- ห้องชุด 39,973 หน่วย (21.1%), มูลค่า 170,402 ล้านบาท (22.5%)

- อาคารพาณิชย์ 5,576 หน่วย (2.9%), มูลค่า 30,757 ล้านบาท (4.1%)

- บ้านแฝด 3,169 หน่วย (1.7%), มูลค่า 9,344 ล้านบาท (1.2%)

- YoY ทุกประเภทหน่วยเพิ่ม โดยบ้านเดี่ยว +50.0% สูงสุด; มูลค่าเพิ่มเด่นสุดคือบ้านแฝด +37.3% ส่วนคอนโดฯ มูลค่าลด -15.6% เพราะยูนิตราคาต่ำเข้ามาก ทำให้ราคาเฉลี่ยลดจาก 6.0 เหลือ 4.3 ล้านบาท

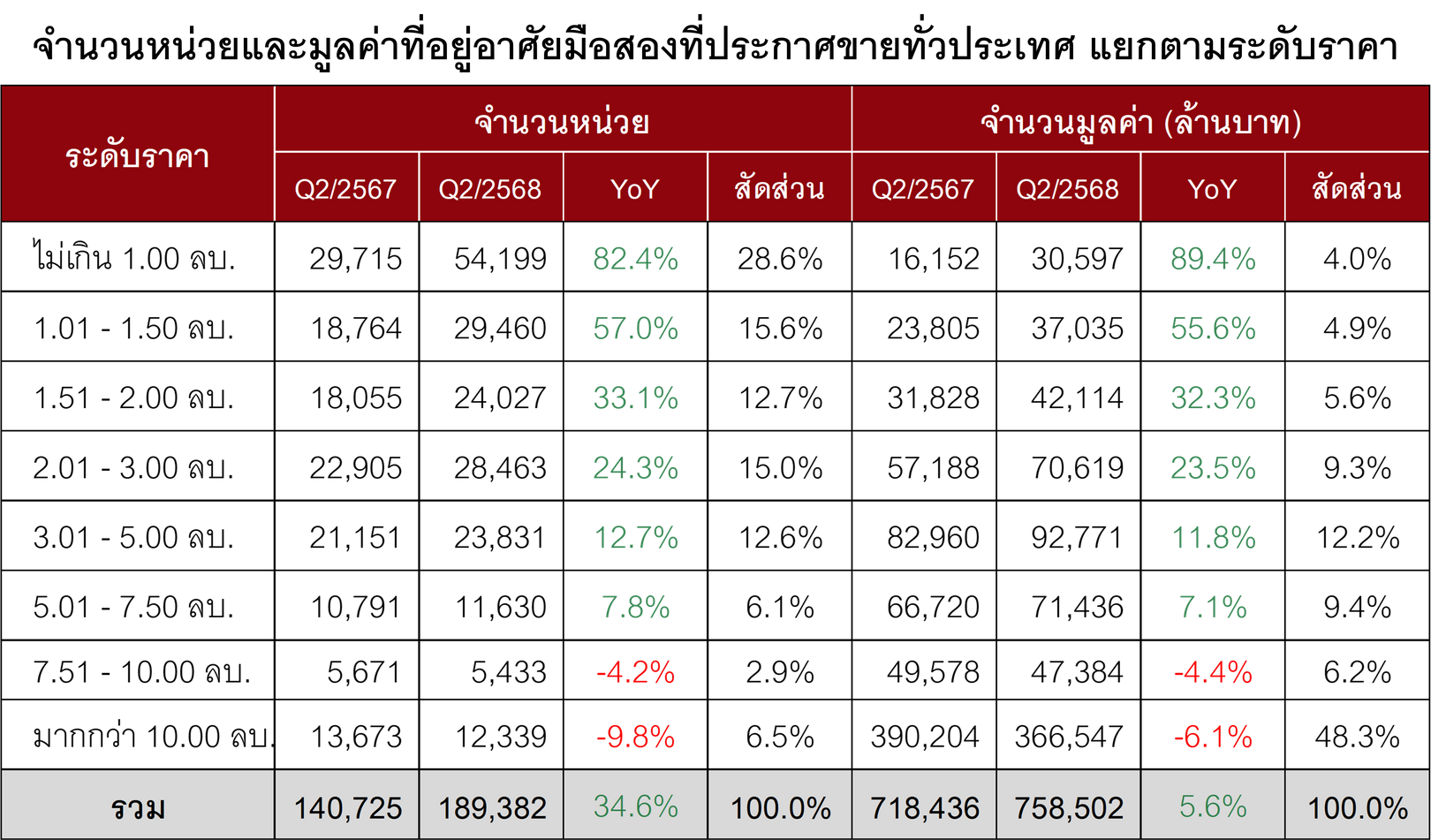

ระดับราคา: เซกเมนต์แมสเดินเกม ส่วนซูเปอร์พรีเมียมชะลอ

- ยูนิตประกาศขายมากสุดอยู่ไม่เกิน 1 ล้านบาท 54,199 หน่วย (28.6%) แต่มูลค่าเพียง 4.0% ของตลาด และ 65.6% ของยูนิตกลุ่มนี้มาจากกรมบังคับคดี

- ช่วง 1.01–1.50 ล้านบาท 29,460 หน่วย (15.6%), มูลค่า 4.9% โดยกรมบังคับคดีครองสัดส่วน 44.1%

- ช่วง 2.01–3.00 ล้านบาท 28,463 หน่วย (15.0%), มูลค่า 9.3% โดยบุคคลธรรมดา/เอเจนต์เป็นผู้ขายหลัก (47.1%)

- YoY กลุ่มไม่เกิน 7.50 ล้านบาทเพิ่มทั้งหน่วยและมูลค่า โดยกลุ่มไม่เกิน 1 ล้านบาทโดดเด่นที่สุด (+82.4% หน่วย, +89.4% มูลค่า) ขณะที่มากกว่า 10 ล้านบาทหดตัวทั้งหน่วย -9.8% และมูลค่า -6.1%

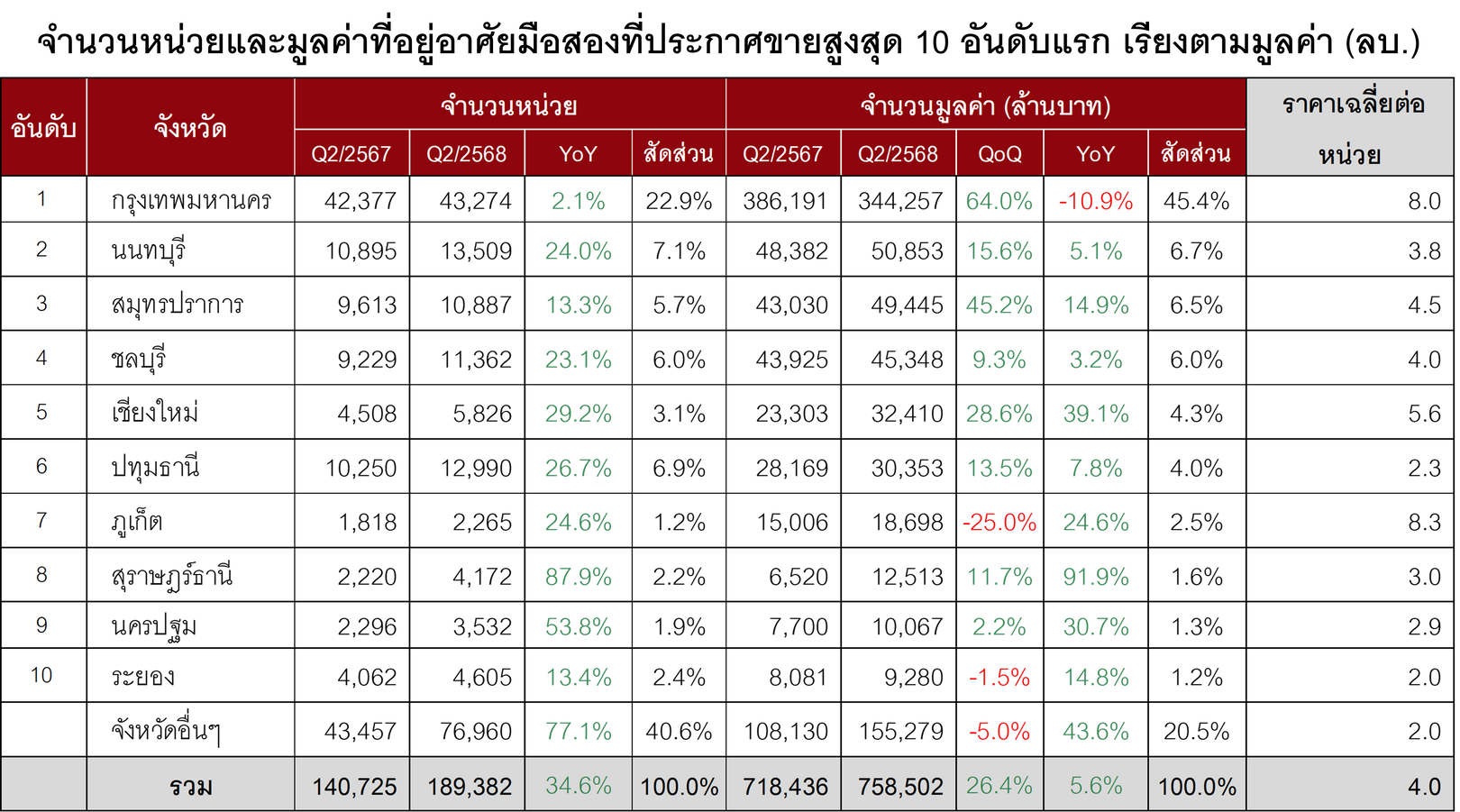

ภูมิภาค: กทม.-ปริมณฑลและเมืองท่องเที่ยวครองภาพรวม

- 10 จังหวัดมูลค่าประกาศขายสูงสุดรวมกัน 79.5% ได้แก่ กทม., นนทบุรี, สมุทรปราการ, ชลบุรี, เชียงใหม่, ปทุมธานี, ภูเก็ต, สุราษฎร์ธานี, นครปฐม, ระยอง

- กทม. 43,274 หน่วย (22.9%), มูลค่า 344,257 ล้านบาท (45.4%); YoY หน่วย +2.1% แต่มูลค่า -10.9% ราคาเฉลี่ย 8.0 ล้านบาท (ลดจาก 9.1 ล้านบาท) และประกาศขายห้องชุดมากที่สุด

- จังหวัดอันดับ 2–10 เพิ่มขึ้น YoY เกือบทั้งหมด โดยสุราษฎร์ธานีมูลค่าโต 91.9% (บ้านเดี่ยวมากสุด), เชียงใหม่ +39.1% (บ้านเดี่ยวมากสุด), นครปฐม +30.7% (ทาวน์เฮาส์มากสุด); ภูเก็ตราคาเฉลี่ยสูงสุด 8.3 ล้านบาท/หน่วย

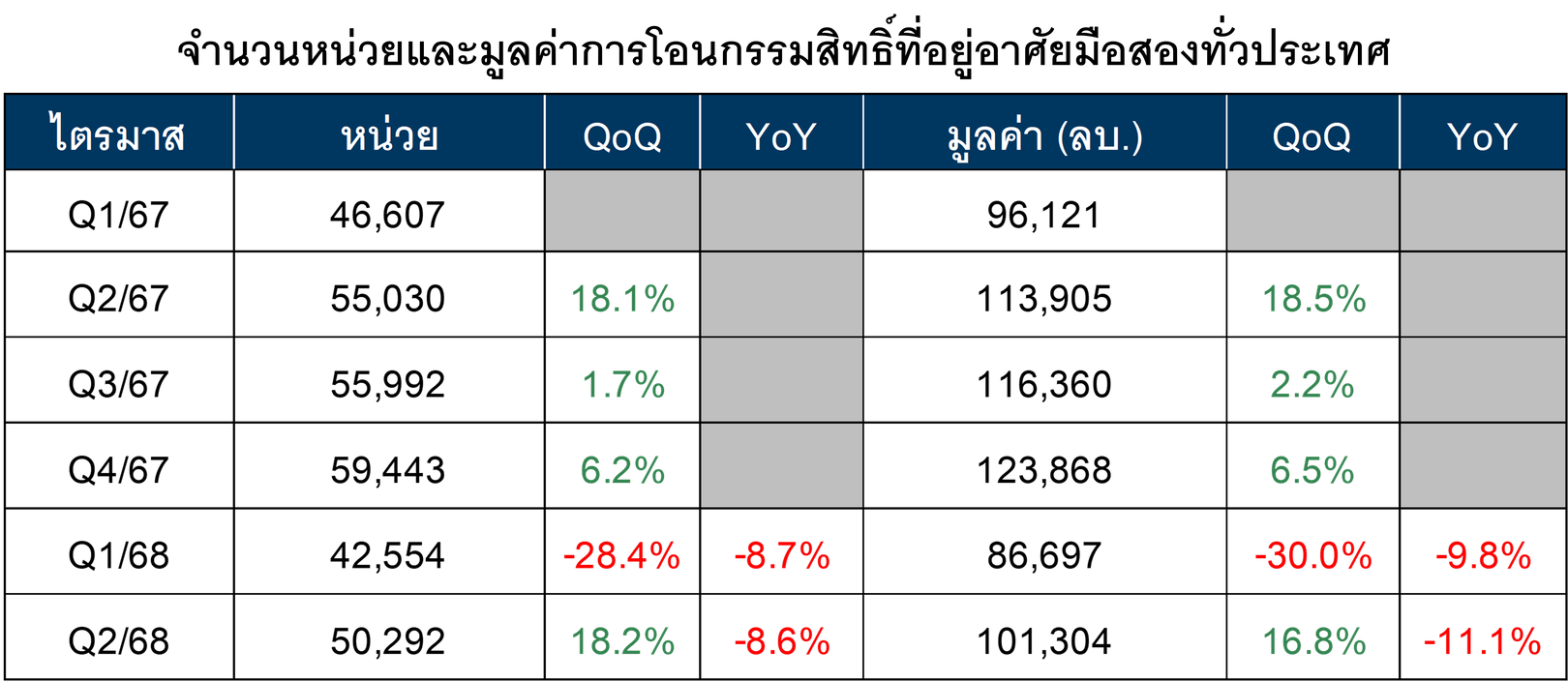

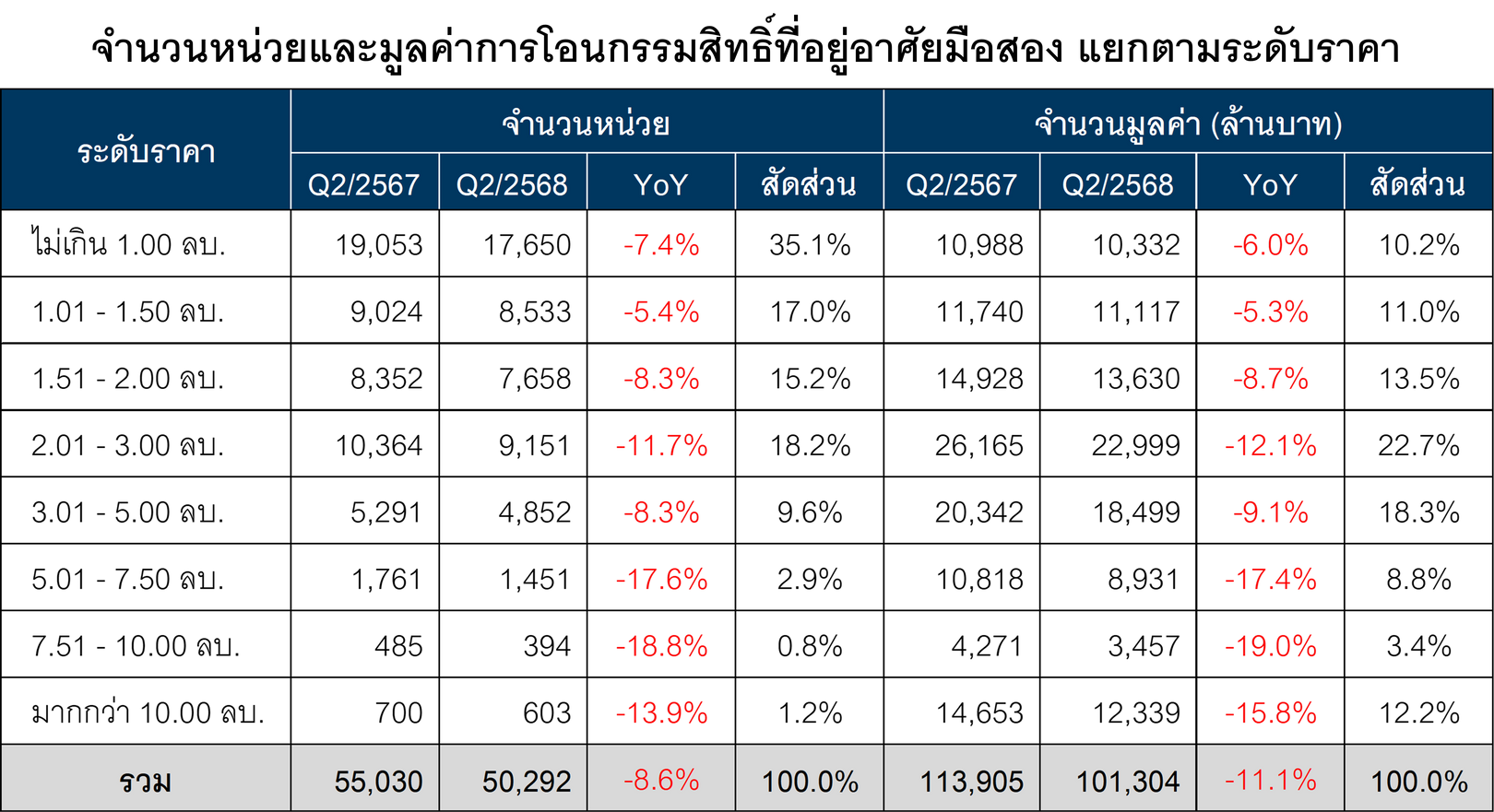

ฝั่งดีมานด์ (โอนกรรมสิทธิ์): หด YoY แต่รีบาวด์ QoQ ตามมาตรการกระตุ้น

- ไตรมาส 2/2568 โอนกรรมสิทธิ์บ้านมือสอง 50,292 หน่วย (-8.6% YoY), มูลค่า 101,304 ล้านบาท (-11.1% YoY) แต่ปรับดีขึ้นจากไตรมาสก่อน +18.2% (หน่วย) และ +16.8% (มูลค่า)

- ปัจจัยหนุน: ลดค่าธรรมเนียมโอนและจดจำนองเหลือ 0.01% สำหรับทรัพย์ไม่เกิน 7 ล้านบาท (มีผล 22 เม.ย. 2568–30 มิ.ย. 2569) และดอกเบี้ยนโยบายลดเหลือ 1.50%

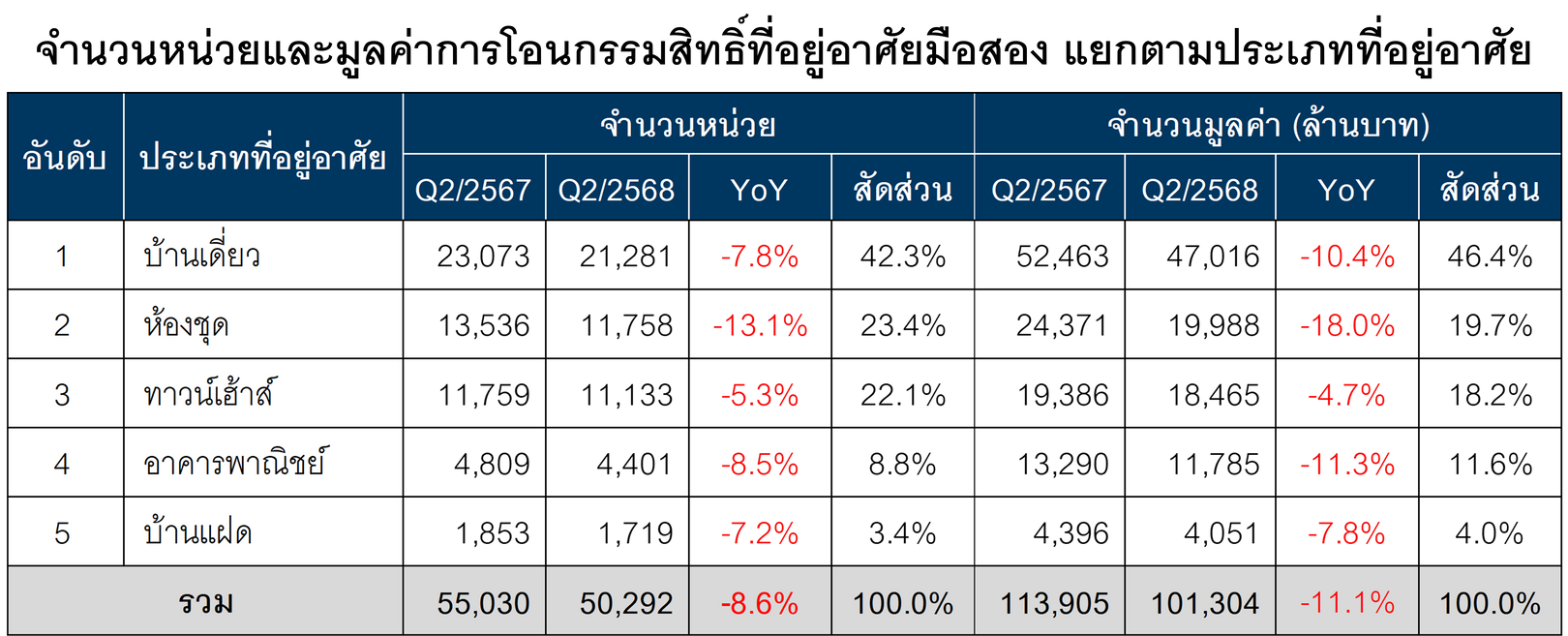

- แยกตามประเภท: บ้านเดี่ยวโอนมากสุด 21,281 หน่วย (42.3%), มูลค่า 47,016 ล้านบาท (46.4%); คอนโดฯ ลดแรงสุดทั้งหน่วย -13.1% และมูลค่า -18.0% YoY

- แยกตามระดับราคา: หน่วยโอนมากสุดต่ำกว่า 1 ล้านบาท 17,650 หน่วย (35.1%); มูลค่าโอนมากสุดช่วง 2.01–3.00 ล้านบาท 22.7% (22,999 ล้านบาท) รองลงมาช่วง 3.01–5.00 ล้านบาท 18.3% (18,499 ล้านบาท); กลุ่ม 7.51–10.00 ล้านบาทหดมากสุดทั้งหน่วย -18.8% และมูลค่า -19.0% YoY

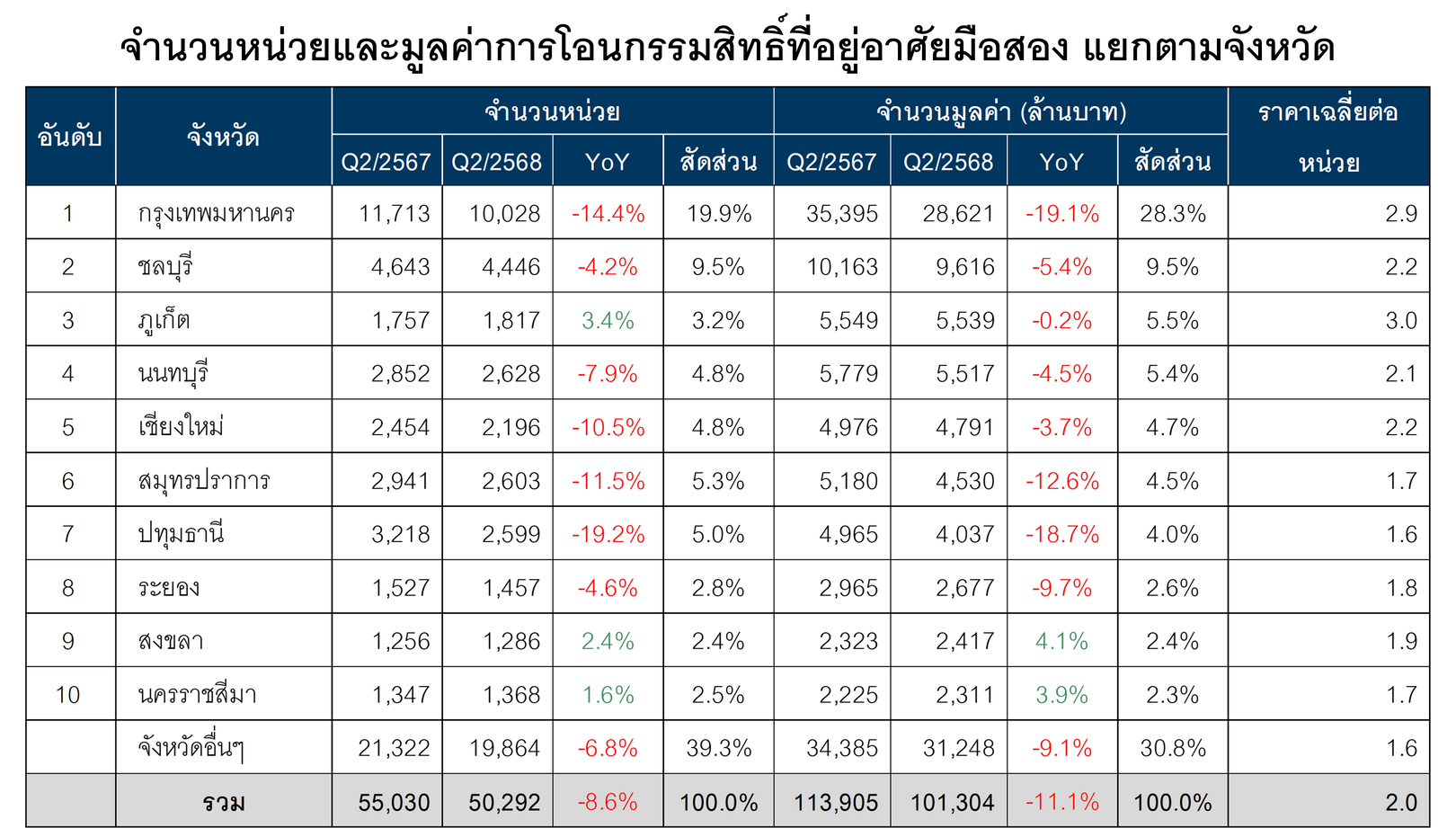

- แยกตามจังหวัด: 10 จังหวัดมูลค่าโอนสูงสุดรวม 69.2% นำโดย กทม., ชลบุรี, ภูเก็ต, นนทบุรี, เชียงใหม่, สมุทรปราการ, ปทุมธานี, ระยอง, สงขลา, นครราชสีมา; กทม. โอน 10,028 หน่วย (19.9%), มูลค่า 28,621 ล้านบาท (28.3%); YoY ใน Top 10 มูลค่าลดเกือบหมด ยกเว้นสงขลา (+4.1%) และนครราชสีมา (+3.9%)

มุมมองและนัยเชิงกลยุทธ์

- ผู้ซื้อ: ไตรมาสถัดไปยังเป็นจังหวะของสินทรัพย์ราคาจับต้องได้ โดยเฉพาะต่ำกว่า 3 ล้านบาท และคอนโดฯ มือสองที่ราคาเฉลี่ยปรับลง ควรใช้มาตรการค่าธรรมเนียม 0.01% และสำรวจต้นทุนกู้ยืมท่ามกลางดอกเบี้ยต่ำ

- ผู้ขาย/สถาบันการเงิน: ซัพพลายจากบังคับคดีเร่งตัว ควรบริหารสต็อกด้วยการตั้งราคาตามทำเล-สภาพทรัพย์ และเร่งปิดการขายช่วงมาตรการยังมีผล

- นักลงทุน: เมืองท่องเที่ยวและปริมณฑลที่ดีมานด์เช่าแข็งยังน่าสนใจ แต่ควรคัดเลือกทำเล-สภาพทรัพย์ และบริหารสภาพคล่องเผื่อโอนที่ชะลอในกลุ่มราคาสูง

ที่มา: ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ธนาคารอาคารสงเคราะห์ (ธอส.) รวบรวมจากประกาศขายผ่านเว็บไซต์และฐานข้อมูลของสถาบันการเงิน หน่วยงานรัฐ เอกชน บริษัทบริหารสินทรัพย์ และกรมบังคับคดี รวมถึงตลาดนัดบ้านมือสอง www.taladnudbaan.com